业绩暴增的欣喜背后,是一个个企业在行业周期、技术创新和市场策略交叉口的抉择与成果。

武汉回盛生物2025年扣非净利润预计增长高达1408.61%至1630.30%,深圳佰维存储的扣非净利润增长1034.71%至1243.74%,这些惊人的数字在年报季格外引人注目。

截至当前,两市已有超过370家公司发布了年报预告,其中近四成公司实现扣非净利润预增。我们为何如此关注扣非净利润?

因为它剔除了一次性收益、资产处置等“水分”,更能反映企业主营业务的真实经营状况。

01 扣非增长

当市场被一篇篇“业绩暴增”的标题刷屏时,我们需要思考一个重要问题:什么是真正的高增长?是那些因出售资产或获得政府补贴而推高的净利润,还是靠主营业务实力提升实现的增长?

扣非净利润正是解答这一问题的关键指标。它排除了非经常性损益的影响,专注于企业主营业务的盈利能力,是检验企业经营质量的“试金石”。

关注扣非净利润,就是为了看清企业经营的本来面目。当一家公司的扣非净利润增长率远超净利润增长率时,往往意味着它的主营业务正处于强劲上升期。

02 高增长榜单

业绩的增长是企业与行业周期、技术创新和市场策略相结合的产物。

在已经发布预告的公司中,一批扣非净利润增长超过300%的企业尤为突出。

以武汉回盛生物为例,这家国内动保领域的核心企业预计2025年扣非净利润将达到2.125亿至2.485亿元,同比增长1408.61%至1630.30%。业绩增长主要得益于营收增加、技术创新升级、产能利用率提升及原料药价格上涨等多重因素。

深圳佰维存储的表现同样抢眼。这家存储模组龙头预计2025年扣非净利润7.6亿至9亿元,同比增长1034.71%至1243.74%。更值得注意的是,公司第四季度单季营收预计为34.25亿至54.25亿元,同比增长105.09%至224.85%,业绩增长势头迅猛。

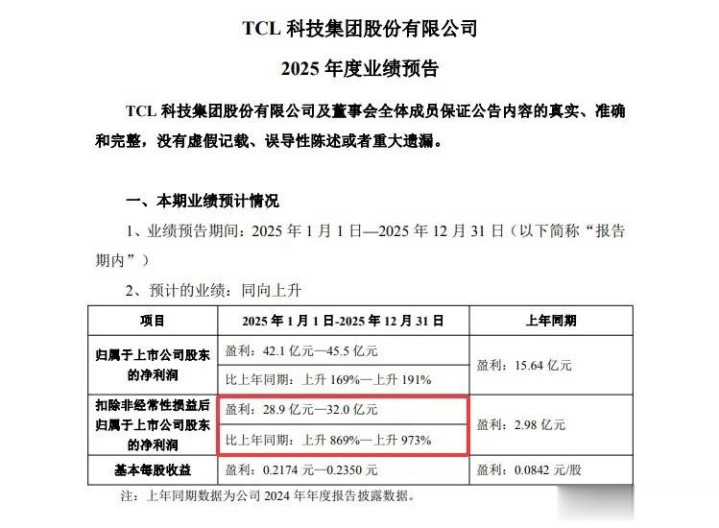

TCL科技的业绩预告显示,预计2025年扣非净利润28.9亿至32亿元,同比增长869%至973%。作为全球面板行业的重要参与者,TCL华星在2025年营业收入突破1000亿元,净利润超80亿元,经营性现金流净额超400亿元。

根据已披露的信息,11家扣非净利润预增超过300%的公司可划分为以下几个类型:

第一类是周期反转型企业,以佰维存储、TCL科技为代表。存储行业从2024年第三季度开始价格逐季下滑,到2025年第一季度达到阶段性低点后开始企稳回升。

面板行业同样经历了周期波动,TCL科技通过收购完善产能布局,在行业回暖时抓住机遇。这类企业的特点是业绩受行业周期影响明显,在周期低点时表现不佳,但一旦行业回暖,业绩弹性极大。

第二类是业务修复型企业,以回盛生物、中泰股份为例。回盛生物受益于原料药价格上涨和产能利用率提升。中泰股份则在2025年实现扭亏为盈,预计扣非净利润4.03亿至4.63亿元,同比增长513.50%至575.07%。

这类企业往往在前一阶段面临经营困境,但通过调整战略、优化运营,成功实现业绩反转。

第三类是技术创新驱动型企业,包括晨光生物、宏源药业等。晨光生物作为全球天然色素龙头,辣椒红销量超1万吨,同比增长约27%;辣椒精销量约2900吨,同比增长约65%。

宏源药业则受益于新能源车和储能市场快速增长,六氟磷酸锂业务盈利能力显著改善。这类企业凭借技术优势和产品竞争力,在细分领域占据领先地位,实现持续增长。

03 深层逻辑

高增长数字背后是多重因素的叠加效应。有些因素具有持续性,有些则可能是一次性的。

行业周期的力量不容忽视。以存储行业为例,从2025年第二季度开始,随着存储价格企稳回升,佰维存储的销售收入和毛利率逐步回升。同时,AI场景带来的增量需求叠加头部原厂主动减产,推动存储器价格回升。

这种行业性周期回暖为相关企业创造了业绩增长的外部环境。

业绩修复的背后有实有虚。中泰股份的业绩大幅改善,主要原因是2024年对子公司计提商誉减值3.24亿元,导致当年亏损,而2025年无需考虑商誉计提因素。这种因财务处理变化带来的业绩增长,与因经营改善带来的增长有着本质区别。

技术创新的价值日益凸显。晨光生物在植物提取物领域的领先地位,使其辣椒红、叶黄素市占率全球第一。长芯博创则受益于云计算、人工智能、大数据等技术发展带动数据通信市场需求上升。

这些企业的增长建立在其技术优势和产品竞争力基础上,更具可持续性。

市场扩张策略也功不可没。中泰股份的制造板块海外订单进入发货周期,带动利润增长,公司在中东、中亚、北非等地陆续有项目落地。这种国际化战略为企业打开了新的增长空间。

04 理性看待

面对动辄数倍的业绩增长,投资者需要保持理性。 高增长数字背后,需要仔细分辨增长的质量和可持续性。

首先要关注增长是否具有持续性。回盛生物的增长部分得益于原料药价格上涨,佰维存储受益于存储芯片价格回升。这些价格因素会如何变化?能否持续?这是需要思考的问题。

而那些基于技术创新、市场份额提升带来的增长,往往更具韧性。

警惕低基数效应。中泰股份2024年因商誉减值导致亏损,2025年恢复正常经营后,业绩同比增幅显得特别大。类似情况在其他企业也可能存在。评估企业真实增长时,有必要查看更长时间序列的业绩表现。

区分一次性收益和经营性增长。回盛生物的非经常性损益对净利润影响约为2250万元,虽然相对于整体业绩规模不大,但在分析时仍需注意区分。扣非净利润指标已经帮助我们去除了这些“噪音”,但理解其构成仍然重要。

行业景气周期的位置很关键。存储行业目前处于价格上涨周期,据国金证券数据,2025年存储芯片价格大涨,其中DDR4 16Gb涨幅高达1800%。

但这种价格上涨能持续多久?TrendForce预估,2026年第一季度一般型DRAM合约价将季增55-60%,后续走势需要密切关注。

企业的长期竞争力才是根本。无论短期业绩如何波动,最终决定企业价值的还是其核心竞争力。TCL科技扩建全球首条高世代印刷OLED产线,佰维存储在AI新兴端侧领域保持高速增长趋势,这些战略布局比短期业绩数字更能预示企业未来。

站在年报季的时间窗口,回盛生物股价在业绩预告后小幅上涨,佰维存储的股价在公告后一度涨超14%。市场的热情显而易见,但当关注点从“增长了多少”转向“为何增长”和“能否持续”时,也许会发现,那些在行业低谷期坚持技术创新、在市场波动中稳健经营的企业,才是真正值得关注的长期标的。

眼前的高增长数字终将成为历史,而企业塑造未来的能力,才是在资本市场长期航行中最可靠的指南针。

(风险提示:股市有风险,投资需谨慎!本文仅为个人观点,大家交流经验,内容仅供参考,不构成投资建议,也不作推荐,投资者据此买卖,风险自担!)

联华证券开户提示:文章来自网络,不代表本站观点。